免費(fèi)建立商鋪,與百萬浙商做生意!注冊(cè)成為浙江民營企業(yè)網(wǎng)會(huì)員")

FORM M亞太產(chǎn)地證,第一條 為了正確確定《亞太貿(mào)易協(xié)定》項(xiàng)下進(jìn)出口貨物原產(chǎn)地,促進(jìn)我國與《亞太貿(mào)易協(xié)定》其他成員國的經(jīng)貿(mào)往來,根據(jù)《中華人民共和國海關(guān)法》(以下簡(jiǎn)稱《海關(guān)法》)、《中華人民共和國進(jìn)出口貨物原產(chǎn)地條例》、《亞太貿(mào)易協(xié)定》的規(guī)定,制定本辦法。

第二條 本辦法適用于我國與《亞太貿(mào)易協(xié)定》其他成員國(成員國名單見附件1)之間的《亞太貿(mào)易協(xié)定》項(xiàng)下進(jìn)出口貨物,但是以加工貿(mào)易方式保稅進(jìn)口和內(nèi)銷的貨物不適用本辦法。

《亞太貿(mào)易協(xié)定》成員國發(fā)生變化的,由海關(guān)總署另行公告。

第三條 從《亞太貿(mào)易協(xié)定》成員國直接運(yùn)輸進(jìn)口的貨物,符合下列條件之一的,其原產(chǎn)地為該成員國,適用《中華人民共和國進(jìn)出口稅則》(以下簡(jiǎn)稱《稅則》)中的《亞太貿(mào)易協(xié)定》協(xié)定稅率或者特惠稅率:

(一)在該成員國完全獲得或者生產(chǎn)的;

(二)該成員國非完全獲得或者生產(chǎn),但符合本辦法第五條、第六條或者第七條規(guī)定的。

第四條 本辦法第三條第(一)項(xiàng)所稱“完全獲得或者生產(chǎn)”的貨物是指:

(一)在該成員國的領(lǐng)土、領(lǐng)水或者海床中開采或者提取的原材料或者礦產(chǎn)品;

(二)在該成員國收獲的農(nóng)產(chǎn)品;Amy,QQ:2433291900 M:13751190434 TEL:0755-33572558 MSN:cynthia201104@hotmail.com

(三)在該成員國出生并飼養(yǎng)的動(dòng)物;

(四)在該成員國從上述第(三)項(xiàng)動(dòng)物獲得的產(chǎn)品;

(五)在該成員國狩獵或者捕撈所獲得的產(chǎn)品;

(六)由該國船只在公海捕撈獲得的漁產(chǎn)品和其他海產(chǎn)品;

(七)在該國的加工船上僅由上述第(六)項(xiàng)的產(chǎn)品加工制造所得的產(chǎn)品;

(八)在該成員國從既不能用于原用途,也不能再使用的舊物品上回收的零件或者原材料;

(九)在該成員國收集的既不能用于原用途,也不能恢復(fù)或者修理,僅適合棄置、用作回收零件或者原材料的舊物品;

(十)在該成員國境內(nèi)生產(chǎn)加工過程中產(chǎn)生的廢碎料;

(十一)在該成員國僅由上述第(一)項(xiàng)至第(十)項(xiàng)所列產(chǎn)品加工獲得的產(chǎn)品。

第五條 某一成員國非原產(chǎn)材料成分不超過55%,且最后生產(chǎn)工序在該國境內(nèi)完成的貨物,其原產(chǎn)地為該國。非原產(chǎn)材料包括在生產(chǎn)過程中所使用的進(jìn)口非原產(chǎn)材料和不明原產(chǎn)地材料。

本條第一款非原產(chǎn)材料成分計(jì)算公式如下:

進(jìn)口非原產(chǎn)材料價(jià)值+不明原產(chǎn)地材料價(jià)值

———————————————————×100%≤55%

船上交貨價(jià)格(FOB)

其中,進(jìn)口非原產(chǎn)材料價(jià)值是指能夠證實(shí)的原材料、零件或者產(chǎn)物進(jìn)口時(shí)的成本、運(yùn)費(fèi)和保險(xiǎn)費(fèi)(CIF價(jià)格);不明原產(chǎn)地材料價(jià)值是指在生產(chǎn)或者加工貨物的該成員國境內(nèi)最早可以確定的為不明原產(chǎn)地原材料、零件或者產(chǎn)物所支付的價(jià)格。

該成員國為最不發(fā)達(dá)國家的,非原產(chǎn)材料成分不超過65%。

本條規(guī)定中非原產(chǎn)材料成分的計(jì)算應(yīng)當(dāng)符合公認(rèn)的會(huì)計(jì)準(zhǔn)則及《海關(guān)估價(jià)協(xié)定》。

第六條 在《亞太貿(mào)易協(xié)定》成員國加工、制造的貨物,符合《亞太貿(mào)易協(xié)定》項(xiàng)下產(chǎn)品特定原產(chǎn)地標(biāo)準(zhǔn)的,應(yīng)當(dāng)視為原產(chǎn)于《亞太貿(mào)易協(xié)定》成員國。該標(biāo)準(zhǔn)是本辦法的組成部分,由海關(guān)總署另行公告。

第七條 符合第三條要求的原產(chǎn)貨物,在某一成員國境內(nèi)用作生產(chǎn)享受關(guān)稅減讓優(yōu)惠最終產(chǎn)品的原材料,如果各成員國材料的累計(jì)成分在該最終產(chǎn)品中不低于其船上交貨價(jià)格的60%,則可視為制造或者加工該最終產(chǎn)品的成員國的原產(chǎn)貨物。

符合第三條要求的原產(chǎn)貨物,如果制造或者加工該最終產(chǎn)品的成員國為最不發(fā)達(dá)成員國,各成員國材料的累計(jì)成分在該最終產(chǎn)品中不低于其船上交貨價(jià)格的50%,則可視為該最不發(fā)達(dá)成員國的原產(chǎn)貨物。

第八條 下列微小加工或者處理不影響貨物原產(chǎn)地確定:

(一)為使貨物在運(yùn)輸或者貯存中保持良好狀態(tài)而作的處理,包括通風(fēng)、攤開、干燥、冷凍、鹽漬、硫化或者其他水溶液處理、去除壞損部分等;

(二)除塵、篩選、分類、分級(jí)、搭配(包括部件的組拼)的簡(jiǎn)單處理,洗滌、油漆和切碎;

(三)改換包裝、拆解和包裹;

(四)簡(jiǎn)單的切片、剪切和再包裝,或者裝瓶、裝袋、裝盒、固定于紙板或者木板等;

(五)在貨物或者其包裝上粘貼標(biāo)志、標(biāo)簽或者其它類似的用于區(qū)別的標(biāo)記;

(六)簡(jiǎn)單混合;

(七)將物品的各個(gè)部件簡(jiǎn)單組裝成一個(gè)完整品;

(八)屠宰動(dòng)物;

(九)去皮、皮革粒面處理、去骨;

(十)第(一)項(xiàng)至第(九)項(xiàng)中的兩項(xiàng)或者多項(xiàng)加工或者處理的組合。

第九條 在確定貨物的原產(chǎn)地時(shí),包裝與其所裝貨物應(yīng)當(dāng)視為一個(gè)整體。與貨物一起申報(bào)進(jìn)口的包裝按照《稅則》應(yīng)當(dāng)單獨(dú)歸類的,其原產(chǎn)地單獨(dú)認(rèn)定。

第十條 原產(chǎn)于《亞太貿(mào)易協(xié)定》成員國的貨物,由一成員國運(yùn)至另一成員國展覽并在展覽期間或者展覽后銷售的進(jìn)口貨物,同時(shí)滿足下列條件的,可以享受《稅則》中的《亞太貿(mào)易協(xié)定》協(xié)定稅率或者特惠稅率:

(一)該貨物已經(jīng)從成員國境內(nèi)實(shí)際運(yùn)送至展覽所在成員國展出;

(二)該貨物已經(jīng)以送展時(shí)的狀態(tài)在展覽期間或者展覽后立即出售給進(jìn)口貨物收貨人;

(三)該貨物在展覽期間處于展覽所在成員國海關(guān)監(jiān)管之下。

上述展覽貨物進(jìn)口時(shí),進(jìn)口貨物收貨人應(yīng)當(dāng)向海關(guān)提交原產(chǎn)地證書。

本條規(guī)定的展覽包括展覽會(huì)、交易會(huì)或者類似展覽、展示。

第十一條 本辦法第三條所稱的“直接運(yùn)輸”是指:

(一)貨物運(yùn)輸未經(jīng)任何非成員國境內(nèi);

(二)貨物運(yùn)輸途中經(jīng)過非成員國,無論是否在這些國家或者地區(qū)轉(zhuǎn)換運(yùn)輸工具或者作臨時(shí)儲(chǔ)存,但是同時(shí)符合下列條件:

1.由于地理原因或者僅出于運(yùn)輸需要;

2.貨物未在這些國家或者地區(qū)進(jìn)入貿(mào)易或者消費(fèi)領(lǐng)域;

3.貨物在經(jīng)過這些國家或者地區(qū)時(shí),未做除裝卸或者其他為使貨物保持良好狀態(tài)所必需處理以外的其他處理。

第十二條 貨物申報(bào)進(jìn)口時(shí),進(jìn)口貨物收貨人應(yīng)當(dāng)按照海關(guān)的申報(bào)規(guī)定填制《中華人民共和國海關(guān)進(jìn)口貨物報(bào)關(guān)單》,申明適用《亞太貿(mào)易協(xié)定》協(xié)定稅率或者特惠稅率,并同時(shí)提交下列單證:

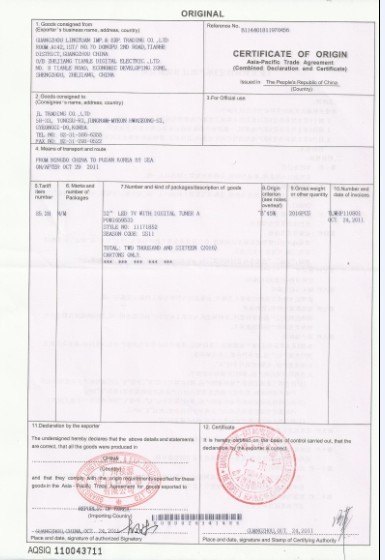

(一)由《亞太貿(mào)易協(xié)定》成員國政府指定的機(jī)構(gòu)在貨物出口時(shí)簽發(fā)或者貨物裝運(yùn)后3個(gè)工作日內(nèi)簽發(fā)的原產(chǎn)地證書正本(格式見附件2)。

因不可抗力不能在原產(chǎn)地證書簽發(fā)之日起1年內(nèi)提交原產(chǎn)地證書的,進(jìn)口貨物收貨人還應(yīng)當(dāng)一并提交證明材料。

(二)貨物商業(yè)發(fā)票正本、裝箱單及其相關(guān)運(yùn)輸單證。

貨物經(jīng)過其他國家或者地區(qū)運(yùn)輸至我國境內(nèi)的,進(jìn)口貨物收貨人應(yīng)當(dāng)提交在該成員國境內(nèi)簽發(fā)的聯(lián)運(yùn)提單、貨物商業(yè)發(fā)票正本,以及證明符合本辦法第十一條第(二)項(xiàng)規(guī)定的相關(guān)文件。

貨物申報(bào)進(jìn)口時(shí),進(jìn)口貨物收貨人未申明適用《亞太貿(mào)易協(xié)定》協(xié)定稅率或者特惠稅率,也未同時(shí)提交《亞太貿(mào)易協(xié)定》成員國政府指定機(jī)構(gòu)簽發(fā)的原產(chǎn)地證書正本的,其申報(bào)進(jìn)口的貨物不適用《亞太貿(mào)易協(xié)定》協(xié)定稅率或者特惠稅率,海關(guān)應(yīng)當(dāng)依法選擇按照該貨物適用的最惠國稅率、普通稅率或者其他稅率計(jì)征關(guān)稅及進(jìn)口環(huán)節(jié)海關(guān)代征稅。

第十三條 進(jìn)口貨物收貨人向海關(guān)提交的《亞太貿(mào)易協(xié)定》成員國原產(chǎn)地證書應(yīng)當(dāng)同時(shí)符合下列條件:

(一)由該成員國政府指定機(jī)構(gòu)以手工或者電子形式簽發(fā);

(二)符合本辦法附件所列格式,用國際標(biāo)準(zhǔn)A4紙印制,所用文字為英文;

(三)證書印章與該成員國通知中國海關(guān)的印章印模相符。

原產(chǎn)地證書不得涂改和疊印。所有未填空白之處應(yīng)當(dāng)予以劃去,以防事后填寫。

第十四條 原產(chǎn)地證書自簽發(fā)之日起1年內(nèi)有效。

第十五條 原產(chǎn)地證書被盜、遺失或者毀壞的,進(jìn)口貨物收貨人可以要求出口貨物發(fā)貨人向原簽證機(jī)構(gòu)書面申請(qǐng)?jiān)谠C書正本有效期內(nèi)簽發(fā)經(jīng)證實(shí)的原產(chǎn)地證書真實(shí)復(fù)制本。該復(fù)制本應(yīng)當(dāng)注明“經(jīng)證實(shí)的真實(shí)復(fù)制本”,并注明原證書正本的簽發(fā)日期。

第十六條 海關(guān)對(duì)《亞太貿(mào)易協(xié)定》原產(chǎn)地證書的真實(shí)性或者相關(guān)貨物是否原產(chǎn)于《亞太貿(mào)易協(xié)定》成員國產(chǎn)生懷疑時(shí),可以向《亞太貿(mào)易協(xié)定》成員國有關(guān)機(jī)構(gòu)提出原產(chǎn)地核查請(qǐng)求。

在等待核查結(jié)果期間,海關(guān)可以依法選擇按照該貨物適用的最惠國稅率、普通稅率或者其他稅率收取相當(dāng)于應(yīng)繳稅款的等值保證金后放行貨物,并且按照規(guī)定辦理進(jìn)口手續(xù),進(jìn)行海關(guān)統(tǒng)計(jì)。核查完畢后,海關(guān)應(yīng)當(dāng)根據(jù)核查結(jié)果,立即辦理保證金退還手續(xù)或者保證金轉(zhuǎn)為進(jìn)口稅款手續(xù)。

在提出核查請(qǐng)求之日起4個(gè)月內(nèi),海關(guān)沒有收到《亞太貿(mào)易協(xié)定》成員國有關(guān)機(jī)構(gòu)核查結(jié)果,或者答復(fù)結(jié)果未包含足以確定原產(chǎn)地證書真實(shí)性或者貨物真實(shí)原產(chǎn)地信息的,有關(guān)貨物不享受協(xié)定稅率或者特惠稅率,海關(guān)應(yīng)當(dāng)立即辦理保證金轉(zhuǎn)為進(jìn)

關(guān)于我們 | 友情鏈接 | 網(wǎng)站地圖 | 聯(lián)系我們 | 最新產(chǎn)品

![]() 浙江民營企業(yè)網(wǎng) www.brightenupmyday.com 版權(quán)所有 2002-2010

浙江民營企業(yè)網(wǎng) www.brightenupmyday.com 版權(quán)所有 2002-2010

浙ICP備11047537號(hào)-1